2025年中国管壳式换热器市场概况与发展趋势

一、管壳式换热器定义

管壳式换热器又称列管式换热器,是工业换热系统中应用最广泛的设备之一,主要由壳体、管束、管板、折流板、封头等部件组成,通过一种介质在管内流动、另一种介质在壳程流动,实现热量交换。由于其结构强度高、适应温压范围广、可承受高温高压及复杂工况,管壳式换热器被广泛应用于石油化工、电力能源、化工制药、工业冷却、暖通空调及数据中心冷却等领域,其应用场景归纳为发电、油气、化工、石化和HVAC等方向,下游覆盖面较广。

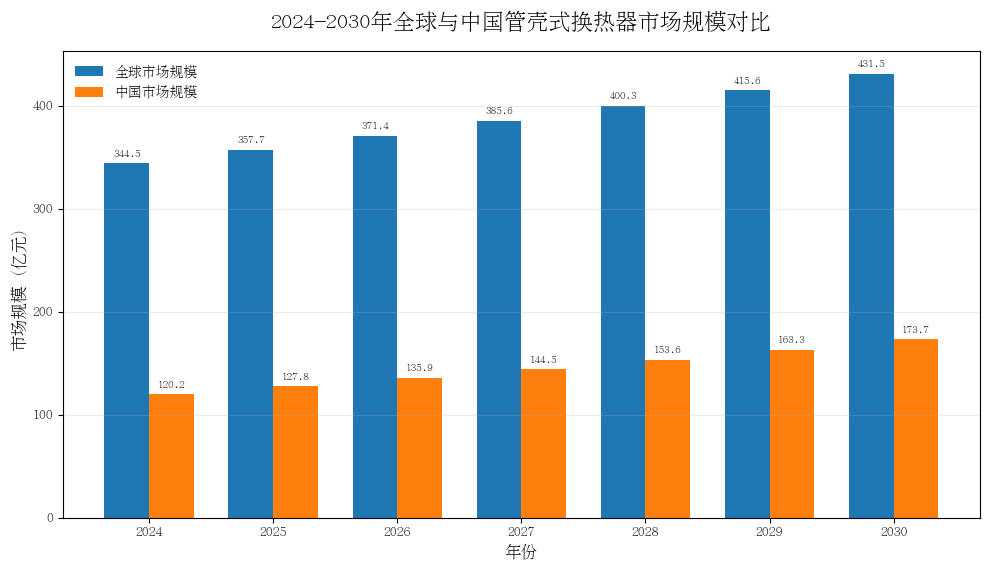

从市场规模看,根据Market Research Future调研数据,全球管壳式换热器市场规模在2024年约为344.51亿元,2025年约为357.72亿元,预计2025-2035年复合增长率为3.82%。另外根据博研咨询的调研数据显示,其中中国市场2024年规模约为120.20亿元,2025年则达到127.80亿元,中国市场在全球中的占比由2024年的34.9%提升至2025年的35.7%。

总体来看,2025年我国管壳式换热器市场延续稳健增长态势。一方面,传统石化、化工、电力等行业对高可靠换热设备仍有稳定更新需求;另一方面,新能源、节能改造、工业余热回收以及算力中心建设正在成为新增需求的重要来源。尤其是在数据中心绿色低碳发展政策推动下,高效制冷、液冷、自然冷源利用和余热回收相关设备需求持续释放,为管壳式换热器打开了新的增长空间。

二、主要细分品类

我国管壳式换热器市场应用场景丰富,产品从传统流程工业设备逐步向高效节能、定制化、智能运维和算力中心专用方向升级。结合公开资料梳理、行业专家访谈及下游应用调研结果,当前市场中关注度较高的产品主要可分为四类:炼油化工工艺用管壳式换热器、电力能源与余热回收用管壳式换热器、工业公用工程及建筑暖通用管壳式换热器、算力中心暖通系统用管壳式换热器。其中,炼油化工、电力能源、HVAC、食品医药等均是管壳式换热器的重要应用领域,公开行业资料也普遍将油气、化工、电力、暖通、制药、食品等列为其主要下游场景。

一是炼油化工工艺用管壳式换热器。该类产品主要应用于炼油、煤化工、精细化工、石油化工装置中的加热、冷却、冷凝、蒸发、热回收等工况,是管壳式换热器最传统、最成熟的应用方向。该类设备通常要求耐高温、耐高压、耐腐蚀,并需根据介质特性选择碳钢、不锈钢、钛材、镍基合金等材料。由于石化及油气行业流程连续性强、检修停机成本高,对设备安全性和寿命要求较高,因此高可靠、可检修、耐腐蚀型产品需求稳定。参考全球市场中油气、石化及化工应用的重要地位,该类产品在我国管壳式换热器市场中的占比约为29.3%,2025年维持在29%左右。

二是算力中心暖通系统用管壳式换热器。该类产品是近年增速较快的新兴方向,主要用于数据中心、智算中心、超算中心等场景中的冷冻水系统、冷却水系统、液冷二次侧换热、自然冷却、余热回收等环节。中国信通院报告指出,算力中心能耗增长已成为产业发展中的重要问题,液冷散热或将成为未来主流散热方式;国家相关行动计划也提出要因地制宜推动液冷、蒸发冷却、热管、氟泵等高效制冷散热技术,提高自然冷源利用率,2024年算力中心暖通系统用管壳式换热器在中国管壳式换热器市场中的占比约为26.2%,2025年该比例约为29%。从结构和应用环节看,该领域大致可进一步分为滴淋降膜结构管壳式换热器、满液式管壳式换热器、干式管壳式换热器、液冷二次侧换热用管壳式换热器等细分方向,其中滴淋降膜结构的管壳式换热器占比较大,约为40%,该类产品通过分配器将制冷剂均匀滴淋至换热管束表面,使其在重力作用下形成薄液膜并完成高效换热,具有传热效率较高、制冷剂充注量较低、对负荷变化适应性较好等特点。

三是电力能源与余热回收用管壳式换热器。该类产品主要应用于火电、核电、热电联产、垃圾焚烧发电、生物质发电、工业余热回收等场景,承担凝汽、冷却、加热、余热利用等功能。发电行业对设备换热效率、运行稳定性和安全冗余要求较高,尤其在“双碳”目标和节能降耗要求下,余热回收、低品位热能利用和高效传热设备的重要性持续提升。Market Research Future也将Power Generation列为管壳式换热器的重要应用领域。该类产品2024年在我国市场中的占比约为23.2%,2025年约为23%,是仅次于炼油化工场景的核心细分市场。

四是工业公用工程及建筑暖通用管壳式换热器。该类产品主要覆盖冶金、食品、医药、造纸、纺织、轻工、制冷系统、集中供热、商业建筑暖通、区域能源站及工业循环水系统等场景,承担冷却、加热、冷凝、蒸发、热回收和工艺恒温等功能。与石化、电力等重工况产品相比,该类产品应用场景更分散,项目定制化程度较高,更强调性价比、交付周期、维护便利性和系统集成适配能力。随着工业节能改造、城市集中供热优化、商业建筑能效提升和区域能源系统建设推进,该类产品仍将保持稳定需求。2024年该类产品在我国管壳式换热器市场中的占比约为13%,2025年约为12.8%。

三、未来发展趋势

结合行业发展基础和下游应用变化,我国管壳式换热器市场未来将呈现三大发展趋势。

一是高效节能成为产品升级主线。随着工业节能降碳、数据中心绿色化和流程工业降本增效持续推进,换热器将从单纯满足换热面积和工况参数,转向追求更低压降、更高传热效率、更低运行能耗和更长生命周期。未来强化传热管、优化折流结构、低污垢设计、可拆检结构以及高效余热回收方案将成为产品竞争重点。

二是材料与结构定制化程度提升。传统碳钢、不锈钢产品仍是主流,但在腐蚀性介质、高温高压、海水冷却、精细化工和新能源工况中,钛材、镍基合金、双相钢、复合管板等材料应用比例有望提升。结构上,固定管板式、U型管式、浮头式等不同型式将根据热膨胀、清洗频率、检修便利性和成本要求进一步分化,企业的热工设计、材料选型和工况定制能力将成为核心壁垒。

三是算力中心带来新的增量市场。到2025年底,全国数据中心平均电能利用效率目标降至1.5以下,新建及改扩建大型、超大型数据中心电能利用效率要求更高,国家枢纽节点项目PUE目标不高于1.2;到2030年底,全国数据中心平均电能利用效率、单位算力能效和碳效要达到国际先进水平。在这一背景下,算力中心暖通系统用管壳式换热器将从传统冷却部件升级为绿色算力基础设施中的关键热管理设备,未来将向高效换热、低阻运行、液冷适配、余热回收和智能监测方向发展。

总体来看,未来我国管壳式换热器市场规模行业将保持稳健增长,传统石化、电力等领域构成基本盘,算力中心、工业节能和余热回收则成为新增量。未来市场竞争将不再局限于设备价格,而是转向热工设计能力、材料可靠性、系统集成能力和全生命周期服务能力的综合竞争。

?